線上基金超市|產品總數 > 3,492

10月投資組合報告-濤頭洶洶雷山傾,江流卻作鏡面平

(本文章為中租投顧行銷資訊,2023年10月)

詩人陸遊在「觀潮」一詩寫下濤濤浪水捲來的波瀾壯闊,但實際進入江河之後波濤還是靜了下來,江面上仍跟鏡子一樣平,我們認為用來比喻今日的資本市場卻也相當合宜。市場上總是不乏暗流襲來,比如我們今日面對的再通膨壓力,美國政府關門危機乃至於車廠罷工等等,短期雖有波濤,但皆不影響未來大勢,聯準會表示美國經濟仍相當穩健,將2023 年與 2024 年GDP 年增率預期從 1.0%與1.1 %,分別上調至 2.1%與1.5%,因此我們認為金髮女孩經濟(Gordilocks Economy)仍將持續,投資人應利用近期波動機會順勢佈局投資。

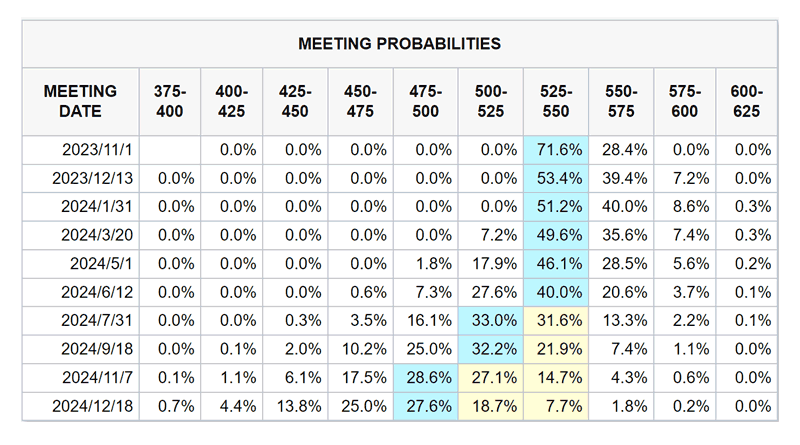

「全球的通膨已如潮水般退去」,全球主要新興市場早已展開降息循環,歐洲央行ECB在9月將利率上調一碼,利率水準已屆成立以來的最高水位,歐洲央行認為現行利率已對通貨膨脹產生相當影響,市場認為歐洲央行的鴿派升息已到尾聲(dovish hike),無獨有偶地,美國聯準會在年底前的升息機率合計亦僅約四成。

資料來源:CME FedWatch Tool, 資料時間:2023/9/21

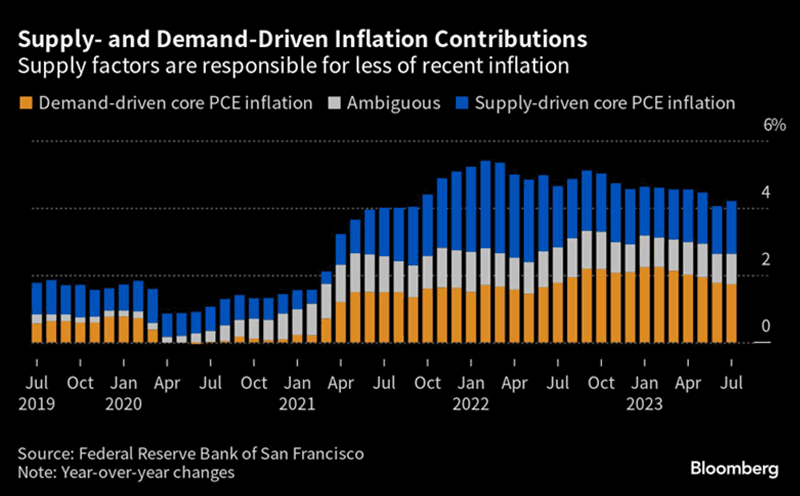

有投資人可能會問,近期全球油價不是不斷攀升,亦有衝擊服務類商品物價的可能。然而,我們認為再通膨(reinflation)發生的可能言過其實。相對於去年,美國消費者物價指數基數已高,同時美國密西根大學9 月初的短期通膨預期降至逾兩年新低,同時長期通膨也降至近兩年低點,突顯消費者對經濟展望更加樂觀。加上歐洲、日本乃至於中國大陸景氣展望相對溫和,難以成為再通膨的溫床。美國經濟底氣則較為強健,但近期核心通膨已見到減緩,加上就業市場有看到微幅降溫的現象,我們可以看到需求面拉動的通膨逐漸降低。

資料來源:Bloomberg, 資料時間: 9/18

美國過去幾年的戰備儲油已經大幅釋出,接下來不易以戰備儲油作為調控油價的手段,因此在OPEC+與俄羅斯合議石油減產的狀況下,美國政府有動機改善與伊朗之間的關係,可能推動取消伊朗的石油禁運政策,可以觀察近期美國與伊朗兩國關係趨於溫和的發展態勢。

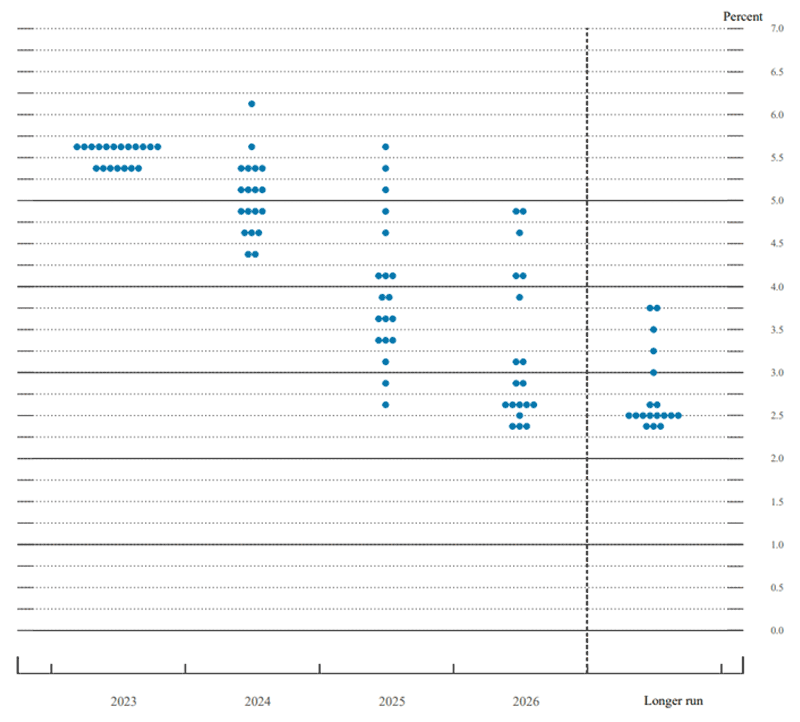

惟在此同時,聯準會不易鬆口放棄升息,維持鷹派暫停(hawkish pause)的態勢,以保留應對通膨可能反彈的因應空間,跟我們先前的看法一樣,聯準會維持Higher for Longer的說法,雖然今年點陣圖的利率終點維持在5.5%~5.75%的預測不變,且理事們的看法更趨一致。然而9月FOMC會議理事們縮減明年的降息空間,我們認為降息空間的變化僅是參考,而美國較佳的經濟表現確實替聯準會爭取到更多的貨幣政策操作空間。

資料來源:聯準會, 資料時間: 9/21

我們也看到全球需求面逐步增溫,例如全球航運巨頭馬士基(Maersk)的執行長亦表示看到2024年的全球貿易量即將回溫,而且帶動需求增長的是來自消費面,而非2023年的庫存影響所致。通常美國年終銷售佔全年消費總額比重將近8成,此次美國零售業者沃爾瑪(Walmart)預期年底購物旺季需求將會不俗。另外,2023年有2.5億蘋果手機用戶使用超過4年以上,因此在需求帶動下新機預購活動在全球反應熱烈,今年旺季效應不宜過於看淡。

也有投資人擔心日本即將取消殖利率曲線控制(YCC)與結束負利率政策,全球的資金流向會開始反轉,而對資本市場造成衝擊。自上個世紀晚期,1995年日圓貶值趨勢開始,日本的「渡邊太太」(Mrs. Watanabe) 的利差交易(Carry Trade)開始風行,太太們利用便宜的日圓開始投資海外。負利率政策的終結確實有可能,日本 2023 年度最低薪資調升幅度達 4.3%,為1991年後最高,健康的通膨增長可能延續,然而,我們認為相比美歐央行已經政策利率升至歷史新高,日本央行些微的政策改動不足以影響日本與其他國家的利差態勢。

擔心美國消費動能下滑的聲音主要來自美國汽車工人聯合會 (UAW) 罷工,美國學生貸款恢復支付,美國民眾超額儲蓄下滑等因素,然而他們忽略了就業市場雖然降溫仍維持穩健,美國就業民眾的總體收入仍在上升,同時企業盈利能力在改善,因此美國經濟仍會以軟著陸以上的條件度過此次景氣循環。美國車廠罷工也不是第一次,後續勞資雙方協調結果還不得而知,可以確定的影響是科技轉型會加速,包括AI、無人工廠與電動車的發展等,美股後市應以樂觀看待,調整拉回皆是佈局時機,運用定期(不)定額或是母子基金進行加碼是較為穩健的作法。

歐洲央行(ECB)在9月將利率升至4.5%之後,明確指出利率政策效果已發酵,目前已屆最後一次升息的機率高。由於目前歐洲消費需求相較美國較為疲軟,加上借貸條件緊縮商業活動,因此儘管石油和食品價格上漲不會加劇通膨,例如8月英國無論整體或核心物價都分別意外下跌至6.7%與6.2%即可見一斑。歐股優勢仍在評價面偏低,但考量經濟動能減弱,投資人需要耐心以待。

資料來源:美林, 資料時間: 9/13

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | 7253 | |

| 子基金 | 百達-精選品牌-R美元 | 3936 | |

| 子基金 | 摩根基金-美國科技基金A股(美元)(累計) | 9661 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 富邦AI智能新趨勢多重資產型基金-A類型(台幣) (本基金有相當比重投資於非投資等級之高風險債券) | 24002 | |

| 子基金 | 德銀遠東DWS台灣旗艦基金 | 21001 | |

| 子基金 | 新光創新科技基金 | 23002 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 鋒裕匯理實質收息多重資產基金-A2累積型(美元) (本基金之配息來源可能為本金) | 33013 | |

| 子基金 | 凱基雲端趨勢基金-美元計價B | 54507 | |

| 子基金 | 中國信託越南機會基金(美元) | 12017 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 高盛投資級公司債基金X股美元 (本基金之配息來源可能為本金) (原名為:NN (L) 投資級公司債基金X股美元) | 4902 | |

| 子基金 | 富蘭克林坦伯頓全球投資系列全球氣候變遷基金美元避險A(acc)-H1 | 7209 | |

| 子基金 | 瀚亞投資-日本動力股票基金A (美元避險) | 3331 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 元大全球優質龍頭平衡基金-A類型不配息(新台幣) | 14046 | |

| 子基金 | 凱基開創基金 | 54500 | |

| 子基金 | 富蘭克林華美第一富基金 | 25002 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 凱基收益成長多重資產基金A不配息(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | 54518 | |

| 子基金 | 統一大東協高股息基金(美元) | 13041 | |

| 子基金 | 第一金全球水電瓦斯及基礎建設收益基金A不配息(美元) | 34015 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 安聯美元短年期非投資等級債券基金-AT累積類股(美元) | 6545 | |

| 子基金 | 法盛盧米斯賽勒斯美國成長股票基金R/A USD | 8039 | |

| 子基金 | 美盛凱利基礎建設價值基金A類股美元累積型(避險) (本基金之配息來源可能為本金) | 6802 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 鋒裕匯理實質收息多重資產證券基金A2新臺幣 | 33011 | |

| 子基金 | 台新北美收益資產證券化基金-A不配息(台幣) (本基金配息來源可能為本金) | 18010 | |

| 子基金 | 群益真善美基金 | 16007 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 基金名稱 | 中租代碼 | 績效模擬(須登入) | |

| 母基金 | 安聯四季雙收入息組合基金-A累積型(美元) | 22028 | |

| 子基金 | 貝萊德環球動態趨勢多元資產組合基金-A累積類型(美元) | 54014 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 產類別 | 資產分類 | 基金名稱 | 風險等級 | 中租代碼 |

| 股票型 | 全球股票 | 安聯全球綠能趨勢基金-A累積型(台幣) | RR4 | |

| 美國成長股票 | 法盛盧米斯賽勒斯美國成長股票基金R/A USD | RR4 | ||

| 科技股 | 摩根基金-美國科技基金(美元)(累計) | RR4 | ||

| 日本股票 | 利安資金日本增長基金(美元避險) | RR4 | ||

| 新興市場股 | 匯豐環球投資基金-印度股票AD (本基金配息來源可能為本金) | RR5 | ||

| 台股基金 | 富蘭克林華美高科技基金 | RR5 | ||

| 台股基金 | 富邦台灣高股息基金B配息 | RR4 | ||

| 債券型 | 非投資等級債 | 資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元) (本基金之配息來源可能為本金) | RR3 | |

| 其他固定收益 | 安聯智慧城市收益基金-AMg穩定月收總收益類股(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | ||

| 新興市場債 | 資本集團新興市場債券基金(盧森堡)Bfdm(美元) (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 產類別 | 資產分類 | 基金名稱 | 風險等級 | 中租代碼 |

| 股票型 | 全球股票 | 匯豐全球基礎建設收益基金-月分配型(台幣) (本基金配息來源可能為本金及收益平準金) | RR4 | |

| 美國價值股票 | 貝萊德美國中型企業價值基金A2美元 | RR4 | ||

| 醫療保健 | PGIM保德信全球醫療生化基金-累積型(美元) | RR3 | ||

| 新興市場股 | 富蘭克林坦伯頓全球投資系列亞洲小型企業基金美元A(Ydis) | RR4 | ||

| 台股基金 | 安聯台灣智慧基金 | RR4 | ||

| 台股基金 | 國泰台灣高股息基金-B配息(台幣) | RR4 | ||

| 多重資產 | 美國多重資產 | 凱基未來世代關鍵收息多重資產基金B配息(台幣) (本基金之配息來源可能為本金) | RR4 | |

| 債券型 | 投資等級債 | 高盛投資級公司債基金X股美元(月配息) (本基金之配息來源可能為本金)(原名為:NN (L) 投資級公司債基金X股美元(月配息)) | RR2 | |

| 其他固定收益 | 聯博-美國收益基金AT級別美元 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | ||

| 非投資等級債 | 摩根投資基金-環球非投資等級債券基金(美元)(每月派息) (本基金之配息來源可能為本金) | RR3 | ||

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

| 產類別 | 資產分類 | 基金名稱 | 風險等級 | 中租代碼 |

| 股票型 | 全球高股息 | 摩根環球股票收益基金-月配型(台幣) (本基金之配息來源可能為本金) | RR3 | |

| 全球高股息 | 富蘭克林華美特別股收益基金-B分配型(美元) (本基金之配息來源可能為本金) | RR3 | ||

| 醫療保健 | 新光全球生技醫療基金(台幣) | RR3 | ||

| 台股基金 | 凱基開創基金 | RR4 | ||

| 台股基金 | 新光臺灣高股息基金-B月配息(台幣) | RR4 | ||

| 多重資產 | 全球多重資產 | 中國信託ESG金融收益多重資產基金-B分配型(台幣) (本基金有相當比重投資於非投資等級之高風險債券且本基金之配息來源可能為本金) | RR3 | |

| 債券型 | 投資等級債 | 高盛投資級公司債基金X股美元(月配息) (本基金之配息來源可能為本金)(原名為:NN (L) 投資級公司債基金X股美元(月配息)) | RR2 | |

| 非投資等級債 | 安聯美國短年期非投資等級債券基金-A累積型(美元) | RR3 | ||

| 新興市場債 | 鋒裕匯理全球投資等級綠色債券基金-AD月配型(美元) (本基金有一定比重得投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2023/10/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有